Zarządzasz wieloma kredytami i pożyczkami? Kredyt konsolidacyjny może być dla Ciebie rozwiązaniem. Sprawdź, czym jest, jak działa i kiedy warto z niego skorzystać.

Czym jest kredyt konsolidacyjny?

Kredyt konsolidacyjny to produkt finansowy, który umożliwia połączenie kilku różnych zobowiązań w jedno – z jedną ratą i jedną datą spłaty. W praktyce oznacza to uproszczenie zarządzania budżetem domowym, a często również obniżenie miesięcznego obciążenia dzięki wydłużeniu okresu spłaty lub korzystniejszym warunkom kredytowania.

Spis treści:

Jakie zobowiązania można skonsolidować?

Kredyt konsolidacyjny to narzędzie, które umożliwia połączenie wielu różnych zobowiązań w jedną wygodną ratę miesięczną. Najczęściej konsolidowane są:

✅ Kredyty gotówkowe

To najpowszechniejszy typ zadłużenia, który można objąć konsolidacją. Kredyty gotówkowe, udzielane na dowolny cel, często mają wysokie oprocentowanie, co przekłada się na wyższe raty. Ich połączenie w jeden kredyt konsolidacyjny pozwala na znaczące obniżenie miesięcznego obciążenia budżetu domowego.

✅ Kredyty ratalne

Kredyty ratalne, czyli zobowiązania wynikające z zakupów na raty (np. sprzęt AGD, RTV, meble czy elektronika), również można skonsolidować. W praktyce oznacza to możliwość zastąpienia wielu drobnych rat jedną – z bardziej korzystnym oprocentowaniem i wygodnym harmonogramem spłaty.

✅ Kredyty samochodowe

W przypadku kredytów samochodowych konsolidacja bywa szczególnie opłacalna wtedy, gdy auto zostało już częściowo spłacone, a rata nadal stanowi duże obciążenie finansowe. Kredyt konsolidacyjny pozwala wówczas na lepsze dopasowanie wysokości miesięcznej raty do aktualnych możliwości kredytobiorcy.

✅ Limity kredytowe w rachunku osobistym

Często niedostrzeganym źródłem zadłużenia są limity w kontach bankowych. Choć dają one elastyczność, to w rzeczywistości są kredytem odnawialnym, który – przy ciągłym wykorzystaniu – generuje odsetki i może pogłębiać zadłużenie. Skonsolidowanie tego typu zadłużenia to krok w stronę większej kontroli finansowej.

✅ Zadłużenie na kartach kredytowych

Karty kredytowe to jedno z najbardziej kosztownych zobowiązań – często ich RRSO przekracza 20%. Konsolidacja kart kredytowych pozwala nie tylko na obniżenie miesięcznych kosztów, ale też na zatrzymanie narastania długu wynikającego z odsetek i opóźnień w spłacie.

✅ Pożyczki pozabankowe (tzw. chwilówki)

Choć nie każdy bank umożliwia konsolidację chwilówek, coraz więcej instytucji finansowych uwzględnia również pożyczki pozabankowe w ofercie kredytów konsolidacyjnych. Dla osób, które zaciągnęły drogie pożyczki w firmach pożyczkowych, konsolidacja może być szansą na pozbycie się zobowiązań z wysokim oprocentowaniem i uzyskanie stabilnych, przewidywalnych rat.

Dla kogo jest kredyt konsolidacyjny?

Konsolidacja to rozwiązanie przeznaczone dla osób, które:

- nie mają jeszcze zaległości w spłacie,

- zaczynają odczuwać rosnące obciążenie domowego budżetu,

- mają kilka zobowiązań i chcą nimi zarządzać efektywniej.

💡 Uwaga: Kredyt konsolidacyjny nie jest formą oddłużenia i nie pomoże osobom z negatywną historią kredytową lub zaległościami w BIK.

Jak działa kredyt konsolidacyjny?

Po złożeniu wniosku bank analizuje Twoją zdolność kredytową, historię spłat i ustala, które zobowiązania można skonsolidować. Po pozytywnej decyzji kredytowej bank samodzielnie spłaca Twoje wcześniejsze długi, a Ty od tej pory regulujesz tylko jedną ratę miesięcznie – bezpośrednio do banku udzielającego kredytu.

Jeśli chcesz dowiedzieć się więcej „jak działa kredyt konsolidacyjny?” skontaktuj się z pracownikiem Newpoint Finance – ten odpowie na wszystkie Twoje pytania całkowicie bezpłatnie (bez opłat za poradę/konsultację). Skontaktuj się wypełniając prosty formularz kontaktowy – tutaj.

Case study: Konsolidacja, która uratowała płynność finansową

Anna, 38 lat, nauczycielka z Lublina

- miała łącznie 5 zobowiązań: kredyt gotówkowy, raty za sprzęt AGD, kartę kredytową i dwa limity w koncie,

- miesięczne zobowiązania: 2 050 zł,

- po konsolidacji: jedna rata w wysokości 1 340 zł, okres spłaty wydłużony o 24 miesiące.

✅ Efekt: odzyskała kontrolę nad budżetem, nie spóźnia się z płatnościami, poprawiła zdolność kredytową.

Kiedy warto zdecydować się na konsolidację?

🔹 Jeśli spłacasz kilka rat i ich suma przekracza Twoje możliwości: raty po konsolidacji kredytów są mniejsze

🔹 Jeśli czujesz się przytłoczony różnymi terminami płatności: rata po konsolidacji jest jedna

🔹 Jeśli Twoje zobowiązania utrudniają Ci bieżące funkcjonowanie: rata po konsolidacji kredytu jest mniejsza

🔹 Jeśli chcesz poprawić scoring kredytowy przed wnioskowaniem o większy kredyt (np. hipoteczny)

Kiedy kredyt konsolidacyjny się NIE opłaca?

❌ Masz tylko jedno lub dwa zobowiązania z niskimi ratami – nie są problemem, nie obciążają budżetu

❌ Nie odczuwasz obciążenia finansowego

❌ Zaciągasz go tylko „dla wygody”

❌ Twoje zobowiązania są bliskie spłaty (ostatnie 2-3 raty)

Dodatkowa gotówka w kredycie konsolidacyjnym

Niektóre banki oferują możliwość dobrania dodatkowej kwoty – zwykle do 20–25% wartości konsolidowanego długu. Możesz ją przeznaczyć na dowolny cel – remont, zakup sprzętu czy poduszkę finansową. Pamiętaj jednak, że każda dodatkowa kwota:

- zwiększa całkowity koszt kredytu,

- wydłuża okres spłaty,

- może obniżyć Twoją zdolność kredytową.

Rodzaje kredytów konsolidacyjnych

- Kredyt konsolidacyjny gotówkowy – prostszy do uzyskania, bez zabezpieczeń, ale z wyższym RRSO i krótszym okresem spłaty (do 10 lat).

- Kredyt konsolidacyjny hipoteczny – z zabezpieczeniem na nieruchomości, niższe oprocentowanie, długi okres spłaty (do 30 lat), wyższe kwoty.

- Pożyczka konsolidacyjna zabezpieczona – często oferowana przez firmy pozabankowe, dla osób z niższą zdolnością kredytową.

Kredyt konsolidacyjny a zdolność kredytowa

Bank przed wydaniem decyzji kredytowej:

- analizuje Twoje dochody i wydatki,

- weryfikuje historię w BIK,

- bada aktualne zobowiązania.

🔐 Porada od Newpoint Finance: Złóż wniosek o kredyt konsolidacyjny zanim pojawią się opóźnienia w płatnościach – to znacząco zwiększy Twoje szanse na pozytywne rozpatrzenie twojego wniosku kredytowego.

❓ FAQ – Najczęściej zadawane pytania o kredyt konsolidacyjny

Czym dokładnie jest kredyt konsolidacyjny?

Kredyt konsolidacyjny to specjalny rodzaj zobowiązania bankowego, który pozwala połączyć kilka różnych długów – np. kredyty gotówkowe, karty kredytowe, limity w koncie czy raty za zakupy – w jeden, bardziej przejrzysty kredyt z jedną ratą miesięczną. Dzięki temu łatwiej jest zarządzać domowym budżetem i uniknąć pomyłek przy spłatach.

W skrócie: bank spłaca Twoje wcześniejsze zobowiązania, a Ty oddajesz już tylko jedną ratę – często niższą niż suma wszystkich dotychczasowych.

Czy kredyt konsolidacyjny naprawdę się opłaca?

Tak – jeśli suma Twoich rat zaczyna zjadać większą część wypłaty, a każdy kolejny dzień przed terminem spłaty przyprawia Cię o stres, kredyt konsolidacyjny może dać Ci finansowy oddech. Dzięki wydłużeniu okresu kredytowania rata miesięczna staje się niższa, a Ty odzyskujesz kontrolę nad wydatkami.

Warto jednak pamiętać, że łączny koszt kredytu może być wyższy – to cena za bezpieczeństwo i spokój. Dobrze dobrany kredyt konsolidacyjny to szansa na wyjście z kryzysu, nie pretekst do dalszego zadłużania się.

Czy mogę dobrać gotówkę na dowolny cel?

W wielu bankach – tak. Możesz dobrać dodatkową kwotę w ramach kredytu konsolidacyjnego, np. na remont, leczenie, poduszkę bezpieczeństwa czy ważny wydatek. Zwykle jest to od 10 do 25% wartości całkowitego kredytu.

Warto jednak korzystać z tej opcji z rozwagą. Dodatkowa gotówka zwiększa całkowitą kwotę do spłaty – a Twoim celem powinno być raczej ograniczanie zadłużenia, nie jego powiększanie.

Czy bank sprawdza zdolność kredytową przed udzieleniem kredytu konsolidacyjnego?

Tak, to absolutna podstawa. Bank przeanalizuje Twoje dochody, aktualne zobowiązania, historię spłat i wpisy w BIK. Kredyt konsolidacyjny to nie darowanie długów – to nowy kredyt, który również trzeba będzie spłacić.

Dlatego tak ważne jest, by złożyć wniosek o konsolidację zanim pojawią się opóźnienia i negatywne wpisy w rejestrach. W przeciwnym razie szansa na pozytywną decyzję spada.

Czy mogę skonsolidować chwilówki lub pożyczki pozabankowe?

W banku – zazwyczaj nie. Chwilówki to krótkoterminowe zobowiązania, często o wysokim ryzyku i niewielkich kwotach. Banki niechętnie je konsolidują.

Ale są dwa rozwiązania:

- Możesz wziąć kredyt konsolidacyjny na zobowiązania bankowe i dobrać gotówkę na spłatę chwilówek.

- Możesz poszukać konsolidacyjnej pożyczki w firmach pozabankowych – często oferują taką usługę osobom, które nie mają szansy na kredyt bankowy.

Co jeśli mam już zaległości w spłacie kredytów?

Niestety, opóźnienia w spłacie zobowiązań często uniemożliwiają uzyskanie kredytu konsolidacyjnego. Banki nie udzielają kredytów osobom widniejącym w rejestrach dłużników czy z negatywnym BIK-iem.

Ale to nie koniec świata. Możesz:

- wystąpić do wierzycieli o restrukturyzację długu,

- poprosić o zawieszenie rat (wakacje kredytowe),

- skorzystać z pomocy doradców ds. oddłużania.

Im szybciej zareagujesz, tym większe masz szanse, by wyjść na prostą.

Czy można skonsolidować kredyt konsolidacyjny?

Tak, to możliwe. Jeśli Twoja sytuacja się pogorszyła, a wcześniejsza konsolidacja nie przyniosła oczekiwanej poprawy – możesz ponownie skonsolidować swoje zobowiązania, w tym wcześniejszy kredyt konsolidacyjny.

To rozwiązanie ma sens, gdy:

- chcesz obniżyć jeszcze bardziej miesięczne raty,

- potrzebujesz nowego harmonogramu,

- planujesz dobrać dodatkową gotówkę w trudnym momencie życia.

Czy kredyt konsolidacyjny obniży moją ratę?

W większości przypadków – tak. Główna zaleta kredytu konsolidacyjnego to niższa rata miesięczna, uzyskana dzięki wydłużeniu okresu kredytowania lub lepszym warunkom niż w pierwotnych kredytach.

To może oznaczać ulgę w codziennych wydatkach, ale pamiętaj: niższa rata = dłuższy czas spłaty = potencjalnie większy koszt całkowity. Konsolidacja to pomoc – nie prezent – porozmawiaj z pracownikami Newpoint Finance.

Czy mogę dostać kredyt konsolidacyjny bez umowy o pracę?

To zależy od polityki konkretnego banku. Niektóre akceptują dochody z działalności gospodarczej, umowy zlecenia lub najmu. Jednak zdolność kredytowa musi być udokumentowana.

Jeśli masz niestandardowe źródła dochodu, przygotuj się na większą ilość formalności lub skorzystaj z pomocy doradcy finansowego, który wskaże instytucje elastyczne w tym zakresie.

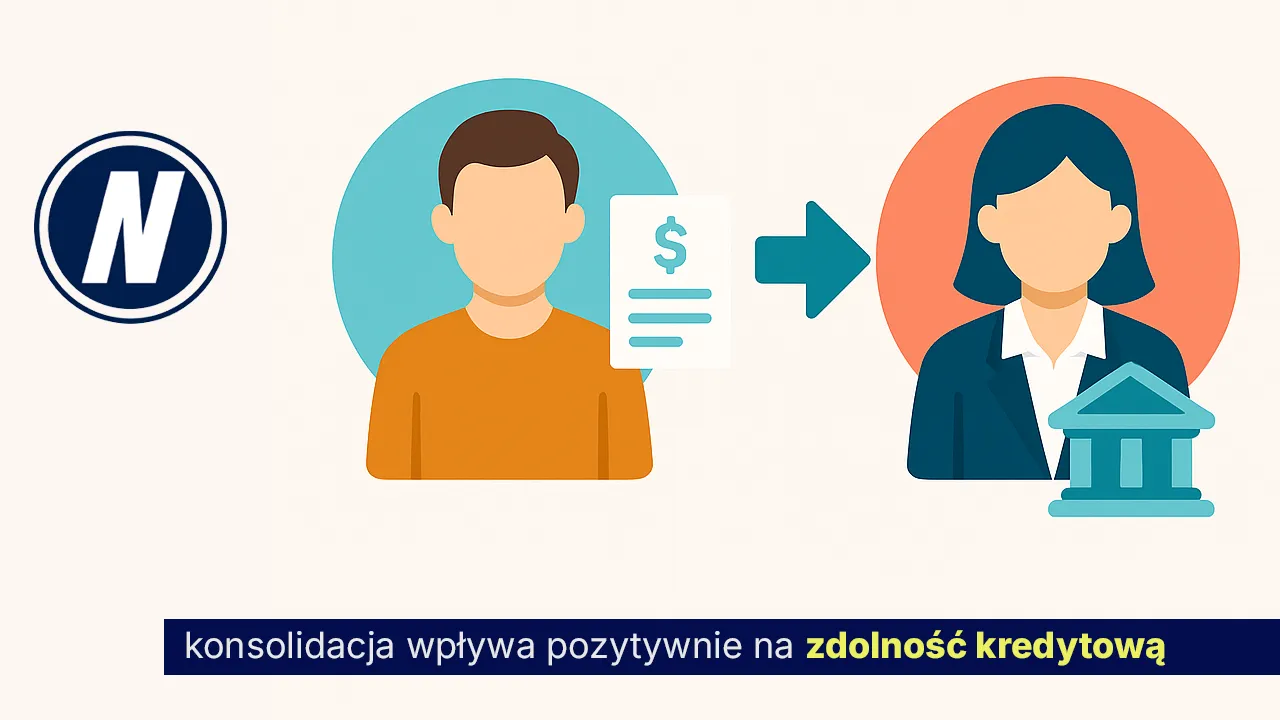

Czy kredyt konsolidacyjny zwiększa zdolność kredytową?

Tak – paradoksalnie może ją poprawić. Jeśli z kilku rat miesięcznie zostaje Ci tylko jedna, banki mogą uznać, że Twoje ryzyko kredytowe jest mniejsze. Dzięki temu w przyszłości możesz mieć większe szanse np. na kredyt hipoteczny lub samochodowy.

Podsumowanie – najważniejsze wnioski

✔ Konsolidacja to skuteczna pomoc w ułożeniu finansów osobistych

✔ Kluczowe jest działanie zanim wpadniesz w spiralę zadłużenia

✔ Wybieraj kredyty konsolidacyjne z możliwie najniższym RRSO

✔ Porównuj oferty banków i nie działaj pochopnie

✔ Konsolidacja to narzędzie, nie lekarstwo – korzystaj świadomie

Więcej dowiesz się u źródeł informacji, na stronach BIK`u (Biuro Informacji Kredytowej) lub portalu: bankier.pl.

Jeśli spodobał Ci się artykuł, może zainteresują Cię inne 😉

![Kredyt konsolidacyjny – jak działa i kiedy się opłaca? [Przewodnik 2025]](https://newpoint-finance.pl/wp-content/uploads/konsolidacja4-1.jpg)